‘आपण सकाळी काय घेता? चहा, कॉफी की दूध?’

डॉक्टरांनी रोग्याला विचारले.

रोगी म्हणाला, ‘कशाला त्रास घेता डॉक्टरसाहेब?

मी घरून भरपूर नाश्ता करून आलेलो आहे.’

‘आपण सकाळी काय घेता? चहा, कॉफी की दूध?’

डॉक्टरांनी रोग्याला विचारले.

रोगी म्हणाला, ‘कशाला त्रास घेता डॉक्टरसाहेब?

मी घरून भरपूर नाश्ता करून आलेलो आहे.’

योगासनांमुळे आपल्या शरीरात चांगले बदल होतात हे आपण जाणतो. आपली जीवनशैली ताण- तणावाने ग्रस्त आहे. अशा वेळी योगासने आपल्याला मानसिक आणि शारीरिकरित्या आरोग्यदायी ठेवतात. यामुळे शारीरिक, मानसिक आणि भावनिक आरोग्य उत्तम रहातं. अधिकाधिक लाभ मिळवण्यासाठी योगासनांची ठराविक वेळ हवी, असं काहींचं म्हणणं आहे. मात्र योगा करायची नेमकी वेळ कोणती, ठराविक वेळी योग केल्यानेच लाभ होतात का, याबाबत जाणून घेऊ या. योगासनं सकाळच्या वेळी करायला हवीत, असं काही तज्ज्ञ सांगतात. पण ही बाब प्रत्येकाला लागू पडतेच असं नाही. काहीजण नोकरीसाठी किंवा अन्य कामांसाठी जागरण होतं. काहीजणांना कामानिमित्त रात्री जागरण करावं लागतं. सहाजिकच त्यांना सकाळी उठणं शक्य नसतं. अशावेळी संध्याकाळीही योगा करता येतो. मुळात योगासनांची योग्य अशी वेळ नसतेच. प्रत्येकाने जीवनशैलीनुसार योगाची वेळ ठरवावी. प्रत्येक वेळेचे लाभ आणि दुष्परिणाम आहेत. सकाळच्या वेळात योगा केल्याने दिवसाची चांगली सुरूवात होते. चयापचय क्रिया सुधारते, रक्तातल्या साखरेचं प्रमाण नियंत्रणात रहातं आणि दिवसभर पचनसंस्थेचं कार्य उत्तम पद्धतीने सुरू रहातं. सकाळच्या योगामुळे तुमचा मूड चांगला रहातो. उत्साह टिकतो. मनही शांत रहातं. सकाळी योगा केल्याने आपण स्वत:शी जोडले जातो. संध्याकाळी योगा करताना आपण निवांत असतो. शरीरही मोकळं झालेलं असतं. अशावेळी कठीण आसनंही करता येतात. अनेकांना सकाळपेक्षा संध्याकाळी जास्त उत्साही वाटतं. संध्याकाळी योगा केल्याने अन्नपचन होतं. रात्री शांत झोप लागते.

काही जणांना लहानपणा- पासूनच गडकिल्ल्यांवर जायची हौस असते. लहान वयात ट्रेकिंगची आवड डेव्हलप झाली की तरुणपणी हिंडायला आणखी मजा येते. अनेकदा नोकरी व्यवसायामुळे ट्रेकिंगला वेळ मिळत नाही. पण तुम्ही आयुष्यभर ट्रेकिंग करू शकता आणि त्याद्वारे पैसेही मिळवू शकता असं कोणी सांगितलं तर? माऊंटेनिअरिंगचा कोर्स केल्यावर तुम्ही ट्रेकिंगच्या जोरावर हिमालयातही नोकरी करू शकता! आपल्या देशात माऊंटेनिअरिंग शिकवणार्या अनेक संस्था आहेत. पण त्यातील सरकारी शिक्षणसंस्थांमध्ये शिकल्याचे फायदे जास्त आहेत.

अनेकदा ट्रिकिंगकडे फक्त छंद म्हणून बघितलं जातं. पण तुम्ही ट्रेकिंगसाठी खरोखरच पॅशनेट असाल तर माऊंटेनिअरिंगचे कोर्सेस करू शकता. हे कोर्सेस केल्यावर तुम्हाला त्याच संस्थेमध्ये ट्रेनर म्हणून नोकरी मिळू शकते. तसंच हिमालयात, सियाचीनला, किंवा तत्सम अतिशय अवघड ठिकाणी तुम्ही ट्रेकर गाइड म्हणूनसुद्धा काम करू शकता. तुम्हाला गडकिल्ल्यांची जास्त आवड असेल तर महाराष्ट्रातील अनेक ट्रेकिंगसाठीच्या संस्थांमध्ये जॉइन होऊ शकता. स्वतःची संस्थाही सुरू करू शकता. या संस्थेद्वारे तुम्ही नवीन ठिकाणं एक्सप्लोर करू शकता. यासाठी तुम्हाला लागणारं सगळं प्रशिक्षण माऊंटेनिअरिंगच्या कोर्सेसमध्ये दिलं जातं. रोप क्लाइंबिंगसाठी शिळांमध्ये दोरखंड कसे रोवायचे, बर्फाच्छादित प्रदेशात वाट कशी काढायची, फ्रोझन लेकवरून कसे जायचे, स्वतःसोबत इतरांना कसे जपायचे या सगळ्याचे प्रशिक्षण दिले जाते. तसंच काही अपघात घडला तर स्वतःचा आणि इतरांचा जीव कसा वाचवायचा, प्रथमो पचार कसा करायचा हेसुद्धा शिकवले जाते. वयाच्या अठराव्या वर्षापासून पस्तिसाव्या वर्षापर्यंत तुम्ही हे कोर्सेस करून करियर करू शकता. उत्तरकाशी मधील नेहरु माऊंटेनिअरिंग इन्स्टिट्यूट, दार्जिलिंग मधील हिमालयन माऊंटेनिअरिंग इन्स्टिट्यूट, मनाली म धील अटल बिहारी वाजपेयी इन्स्टिट्यूट ऑफ माऊंटेनिअरिंग ऍण्ड ऍलाइड स्पोर्ट्स, पेहेलगाम येथील जवाहर इन्स्टिट्यूट ऑफ माऊंटेनिअरिंग ही विद्यापिठे उच्च प्रतीचं माऊंटेनिअरिंग प्रशिक्षण देतात. अशा विद्यापिठांमधून सुयोग्य प्रशिक्षण घेऊन तुम्ही ट्रेकिंगची आवडही जोपासू शकता आणि अर्थार्जनही करू शकता.

आपल्या देशात सिगारेट ओढणार्यांचे प्रमाण फोफावले आहे. दिवसेंदिवस वाढणार्या या प्रमाणामुळे आरोग्याला धोका उद्भवतोच; पण त्याचबरोबर पर्यावरणालाही हानी पोहोचते. सिगारेटच्या थोटूकांमुळे होणार्या कचर्याचे प्रमाण वाढत असतानाच त्याची विल्हेवाट लावायची अनोखी तर्हा समोर आणली आहे नमन गुप्ता आणि विशाल कानेत यांनी. ‘कोड एंटरप्राइजेस’ ही कंपनी सिगारेटच्या कचर्यापासून प्लश टॉइज बनवते. जाणून घेऊ या त्यांच्या प्रवासाबद्दल…

आपल्या आजुबाजुला घडत असणार्या छोट्यातल्या छोट्या गोष्टींमधून काहीतरी शिकणं हे खूप कमी जणांना जमतं. नमन आणि विशाल एक दिवस मित्राच्या हॉस्टेल रूममध्ये गप्पा मारत बसले होते. मित्र सिगारेट ओढून थोटूक टाकून देत होते. ‘एका कॅज्युअल संध्याकाळी चार मित्रांच्या ग्रूपमुळे सिगारेटच्या थोटूकांचा एवढा कचरा होऊ शकतो, तर जगभरात दर तासाला लाखो लोकांच्या उरलेल्या सिगारेट्सचा केवढा कचरा होत असेल! आणि या पर्यावरणासाठी घातक असलेल्या कचर्याचा निचरा कसा होत असेल?’ असा विचार केल्याचं नमन सांगतो. याच कल्पनेतून नमन आणि विशालने सिगारेटच्या कचर्याची विल्हेवाट लावण्यासाठीचं तंत्रज्ञान तयार केलं. यातूनच ‘कोड एंटरप्राइज’ या कंपनीचा उगम झाला.

विशाल आणि नमनची ही कंपनी सिगारेटच्या कचर्याची विल्हेवाट लावण्यासाठी एक केमिकल प्रक्रिया करते. सिगारेटच्या थोटूकांमधील सेल्यूलोज ऍसिटेट रिसायकल करण्याचे काम या प्रक्रियेमध्ये होते. ही प्रक्रिया पूर्ण झाल्यावर हाती आलेल्या मटेरियलद्वारे सॉफ्ट टॉइज बनवली जातात. या कल्पक कंपनीसाठी दोघांनीही आपला अभ्यास आणि काम सांभाळून कष्ट घेतले. या संकल्पनेवर काम करत असताना नमन दिल्ली विद्यापीठामधून बी. कॉम. करत होता तर विशाल अमेरिकेम धील एका कंपनीसाठी फोटोग्राफी करत होता. गप्पा मारता मारता सुचलेल्या या कल्पनेला त्यांनी कष्ट करून सत्यात उतरवलं. सध्या भारतात सिगारेटमु़ळे होणार्या कचर्याचे अनेक हानीकारक परिणाम होत आहेत. रस्त्यावर पडलेल्या थोटूकांमुळे प्राण्यांना तर नदी/नाल्यामध्ये पडलेल्या थोटूकांमुळे मासे, अन्य सागरी जीवांना त्रास होतो. कचर्याच्या पलीकडे जाऊन हेदेखील प्रश्न भेडसावत आहेत हे ओळखून नमन आणि विशालने कोड एंटरप्राइजेसची स्थापना केली. अशा वेगळ्या विचारांनी समाजाचं हित साधणार्या तरुणांची नितांत आवश्यकता आहे.

आजकाल पैसा कोणीही मिळवत आहे. मात्र प्रत्येक जण पैशाचे नियोजन योग्य रितीने करतोच असे नाही. परिणामी पैसा असूनही आर्थिक ध्येय गाठण्यात ही मंडळी अपयशी ठरतात. कारण पैसा हातात येतो आणि पाहता पाहता तो खर्च होतो. जर आपल्यालाही असाच अनुभव येत असेल तर आपण ‘मनी डिसॉर्डर’ला बळी पडू शकतो. म्हणजेच आपण पैसा अधिक काळ बाळगू शकत नसल्याचे दिसून येते. मनी डिसॉर्डरची काही लक्षण प्रख्यात मानसशास्त्रज्ञ बॅ्रक्ड क्लोंटज यांनी सांगितली आहेत. यापासून कसा बचाव करता येईल, हे पाहुया

फायन्शाशियल डिनायल

लक्षण – या वर्गातील मंडळी आवश्यक गोष्टीत किंवा क्रेडिट कार्डचे बिल भरण्यात पैसे खर्च करत नाहीत. कोठेही गुंतवणूक आ करत नाहीत आणि बँकेत अकारण पैसे ठेवण्यास समाधान मानतात. कर भरण्याची तारीख देखील ते वाढवत राहतात. आपला पोर्टफोलिओ मॅनेज करु शकत नाहीत. पैशाचा योग्य वापर न करणे ही बाब आर्थिक चिंता वाढवणारी ठरते.

उपचार : या वर्गातील मंडळींनी सर्व आर्थिक घडामोडींसाठी तारीख निश्चित करावी. तसेच फोनवर रिमांइडंर सेट करा. जर आपण गुंतवणूकीवरून काळजीत असाल तर एखाद्या समुपदेशकाची देखील मदत घेऊ शकता.

फायन्शाशियल रिजेक्शन

लक्षण – आपण जाणीवपूर्वक आपला सर्व पैसा कोठेही आणि कसाही देता. चांगले उत्पन्न मिळवत असाल तरीही महिनाखेरीस आपल्याकडे काहीही राहत नाहीत. त्यामुळे आपले आर्थिक ध्येय पूर्ण होऊ शकत नाही. आपल्याकडे आत्मसन्मानाची कमतरता आहे. पैसा गोळा करण्यास आपल्याला कंटाळा येतो.

उपचार – आपले वेतन जोडीदाराकडे देणे. तो पैशाची योग्य रितीने गुंतवणूक करु शकतो. किंवा आपले सर्व पेमेंटस आटोमेटिक मोडवर ठेवावे. यातून वेतन जमा होताच तो पैसा योग्य ठिकाणी गुंतवला जाईल.

अंडरस्पेसिंग

लक्षण – पैसे खर्च करणे ही वायफळ बाब असल्याचे गृहित धरून आपण अजागळपणे जीवन जगत असता. आपण घरातील प्राथमिक गरजा भागवण्यासाठी देखील पैसा खर्च करत नाहीत.

उपचार – पती किंवा पत्नीला आर्थिक नियोजन करु द्या. याशिवाय आर्थिक सल्लागार किंवा समुपदेशकाची मदत घ्या.

कंपलसिव्ह होर्डिंग

लक्षण – या वर्गातील मंडळी घरात केवळ वस्तूच नाही तर पैसा गोळा करत राहतात.ही सवय ही इतक्या उच्च कोटीवर पोचते की घरात सामान्यपणे जगणे देखील कठिण होत जाते.

उपचार – आपल्या गुंतवणुकीला ऑटोमेटिक मोडवर ठेवा. वेतन येताच तो पैसा इतरत्र खर्च होण्याअगोदरच तो योग्य ठिकाणी गुंतवला जाईल याकडे लक्ष ठेवणे. महत्त्वाचे म्हणजे क्रेडिट कार्ड फेकून देणे हिताचे राहिल.

वर्कहोलिज्म

लक्षण – आपण कोणताही ब्रेक न घेता भरपूर मेहनत करतो. कारण आपल्याला अधिक पैसा जमवायचा असतो. आपल्या मनात एक आथिक असुरक्षितेचा भाव असतो. त्यामुळे आपण जेवढा पैसा अधिक कमावतो, तेवढे चांगले वाटत असते.

उपचार – लहानसहान लक्ष्य करा आणि ते गाठण्यासाठी आपल्याला किती कमवायचे आहे, हे निश्चित करा. जेव्हा आपण लक्ष्य गाठतो तेव्हा काहीवेळ विश्रांती घ्या.

ओव्हरस्पिडिंग किंवा कंपलसिव्ह बायिंग

लक्षण आपण वस्तू खरेदीत तत्पर असतो आणि पैसा खर्च करण्यास उत्सुक असतो. खरेदीवर पैसा खर्च केल्याने आपल्याला आनंद मिळतो. जोपर्यंत पैसा खर्च होत नाही तोपर्यंत आपण खूपच अस्वस्थ राहतो आणि पैसा खर्च केल्यानंतर आपल्याला आराम मिळतो. अर्थात शॉपिंग केल्यानंतर घरी येतो तेव्हा अ्रापण पुन्हा दु:खी होतो. ही प्रक्रिया कधीच थांबत नाही.

उपचार – कोणत्याही मनोविकार तज्ञांशी चर्चा करुन यावर उपाय शोधा. यामुळे आपल्या मनातील चिंता संपेल आणि खर्च करण्याची सवय देखील बदलेल.

आयकर विवरणपत्र भरण्याची अंतिम मुदत जवळ येत आहे. 31 जुलैपूर्वी आयटीआर भरणे खूप महत्त्वाचे आहे.नुकतेच आयकर विभागाने ट्विट करून सर्व करदात्यांना सतर्क केले आहे. विभागाने म्हटले आहे की ज्या करदात्यांचे दुसर्या देशात खाते किंवा उत्पन्न आहे, त्यांनी मूल्यांकन वर्ष 2023-24 साठी आयटीआर भरताना परदेशी मालमत्ता शेड्यूल भरणे आवश्यक आहे. करदात्यांना हे सांगणे आवश्यक आहे की त्यांनी अशा प्रकरणांमध्ये त्यांचे सर्व परदेशी उत्पन्न आणि मालमत्तेची माहिती देणे आवश्यक आहे.दुसरीकडे, जर एखाद्या करदात्याने ही माहिती लपवली तर आयकर विभाग त्याच्यावर कारवाई करू शकतो. आयटी विभागाचे म्हणणे आहे की काळा पैसा आणि कर कायदा 2015 अंतर्गत अशा प्रकरणांमध्ये करदात्याकडून 10 लाख रुपयांचा दंड वसूल केला जाऊ शकतो. जर एखादी व्यक्ती एका आर्थिक वर्षात 182 दिवस देशात (भारत) राहिली, तर त्याला निवासी मानले जाते. रहिवासी भारतीयांचे जागतिक उत्पन्न कराच्या कक्षेत येते. परदेशात मिळणारा पगार पगार हेडमधून मिळणार्या उत्पन्नाखाली दाखवावा लागेल. तुम्हाला परकीय चलनात मिळणारा पगार रुपयात रूपांतरित करावा लागेल आणि नियोक्त्याचा तपशील द्यावा लागेल. जर या पगारावर कोणत्याही प्रकारचा कर कापला गेला असेल, तर तुम्ही रिटर्नमध्ये दाखवून टॅक्स क्रेडिटचा दावा करू शकता. तुम्ही डबल टॅक्सेशन अवॉयडन्स ऍग्रीमेंटचा फायदा घेऊन दुहेरी कर टाळू शकता.

कोणत्याही क्षेत्रात गुंतवणूक करताना मिस सेलिंगच्या जाळ्यात अडकण्यापासून सावध राहिले पाहिजे. यामुळे कदाचित आपले नुकसान होऊ शकते. जादा परताव्याच्या आमिषाला भरीस न पडता आपली गुंतवणूक अधिकाधिक सुरक्षित कशी राहिल,याचा विचार करायला हवा. अनेकदा अधिक परतावा मिळवण्याची इच्छा महागात पडू शकते आणि पैशावर पाणी सोडावे लागते. त्यामुळे गुंतवणूक करण्यापूर्वी चांगली पडताळणी करणे गरजेचे आहे. कोणत्या कंपनीतून किती फायदा होणार आहे, याचे आकलन करायला हवे. यासाठी आपण आर्थिक सल्लागाराची देखील मदत घेऊ शकता. अनेकदा तर लाभांशाचे आमिष दाखविले जाते. चांगल्या परतावा मिळत असल्याचे सांगून यूलिपची विक्री केली जाते. एवढेच नाही तर बँकेप्रमाणे जोखीममुक्तीचा हवाला दिला जातो. मात्र अशा फसवेगिरीपासून दूर राहणे गरजेचे आहे. सजगता बाळगूनच गुंतवणूक करावी, जेणेकरून आपला पैसा सुरक्षित राहिल.

कोणत्याही म्युच्युअल फंड, पॉलिसी किंवा कंपनीत गुंतवणूक करताना अधिक परताव्याला बळी पडू नये. अर्थात काही जण जादा परताव्याची हमी देतात, मात्र अशा गुंतवणूकीपासून सावध राहवे. अन्यथा पैसा बुडालाच म्हणून समजा. त्यामुळे विचारपूर्वकच गुंतवणूक करायला हवी. म्युच्युअल फंडच्या गुंतवणूकीवर गॅरेटेंड रिटर्न मिळेल, विमा पॉलिसीत आपण सध्याचे आजारपण लपवू शकता अशा प्रकारचा कोणी बाता मारत असेल तर आपल्यासमवेत मिस-सेलिंग करण्याचा प्रयत्न केला जात असल्याचे समजा. अनेकदा माहितीच्या अभावी आपण मिस सेलिंगला बळी पडतो. यापासून कसे सावध राहवे, यासाठी इथे काही टिप्स सांगता येतील.

मिस सेलिंग म्हणजे काय? – मिस सेलिंगमध्ये खोटेपणाचा आधार घेत फंडची विक्री केली जाते. या माध्यमातून जाणीवपूर्वक चुकीचे फंड विकणे, फंडची चुकीची माहिती देणे, फंड विकण्यासाठी खोटेनाटे आश्वासन देणे, म्युच्युअल फंडच्या ठिकाणी यूलीप विकणे, फंडबाबत अर्धवट माहिती देणे, फंडचे नियम आणि अटी अचूक न सांगणे, परताव्याचा आकडा फुगवून सांगणे आदी गोष्टींचा मिस-सेलिंगमध्ये समाविष्ट असतो.

अशी होते मिस-सेलिंग – आपल्याला लाभांशाचे आमिष दाखविले जाते. चांगल्या परताव्यासाठी यूलिपची विक्री होते. बँकेप्रमाणे जोखीममुक्त परताव्याची हमी दिली जाते. त्याचबरोबर प्रॉडक्टची पूर्वाश्रमीची कामगिरी सांगितली जात नाही आणि दिली तरी ती खरी असेलच असे नाही. जादा ब्रोकरेजसाठी खोटीनाटे सांगितले जाते. फिक्स्ड मॅच्यूरिटी प्लॅन हा मुदत ठेवीप्रमाणेच असल्याचे सांगून आपल्या माथी तो प्लॅन मारला जातो. याप्रमाणे ग्राहकासमवेत मिस सेलिंग होते.

लाभांशाचे आमिष – म्युच्युअल फंडमध्ये लाभांशाला काही अर्थ नसतो. लाभांशाच्या माध्यमातून आपलाच पैसा परत दिला जातो. मात्र गुंतवणूकदारांना अशा योजनेतील बारकावे ठाऊक नसल्याचे लाभांशाचा वापर हा मिस सेलिंगसाठी केला जातो.

चांगल्या परताव्यासाठी युलिप – कोणत्याही यूलिपमध्ये हमखास परतावा मिळत नाही. जीवन विम्याला देखील परताव्यासाठी कोणताही पर्याय नसतो. गुंतवणुकीच्या हिशोबाने यूलिप योग्य गुंतवणूक नाही. चांगल्या परताव्यासाठी यूलिप खरेदी करु नये. बाजारातील गुंतवणूकीवर अवलंबून असलेल्या योजनेवर परताव्याची हमी कोणीही देत नाही. म्युच्युअल फंड ही बाजाराला जबाबदार असतात. म्हणूनच बँकेप्रमाणे म्युच्युअल फंडची गुंतवणूक नसते. त्यामुळे जर एखादा मार्केटिंग एक्झिकेटिव्ह म्युच्युअल फंडच्या परताव्याची हमखास गॅरंटी देत असेल तर तो खोटे बोलत असल्याचे समजा.

आकडेवारी सांगितली जात नाही – आपल्याला फंडच्या कामगिरीची अचूक माहिती दिली जात नाही. त्यामुळे कोणतिही गुंतवणूक करण्यापूर्वी किमान पाच वर्षाची आकडेवारी तपासणे गरजेचे आहे. अनेकदा एजंटमंडळी एक दोन वर्षाची माहिती देतात. या अर्धवट माहितीच्या आधारे आपल्याकडून गुंतवणूक करुन घेतली जाते आणि तेथेच फसगत होते. दरवर्षी फंड चांगली कामगिरी करेल, असे नाही. त्यामुळे बाजारातून सलग चांगला परतावा मिळत नाही.

फायद्यासाठी माहिती देणे – अधिक ब्रोकरेज मिळण्यासाठी खोटेनाटे सांगून चुकीचा फंड विकला जातो. ज्या फंडमधून अधिक ब्रोकरेज मिळतो, तोच फंड विकण्याचा प्रयत्न एजंटकडून केला जातो. मग त्यात ग्राहकांचे नुकसान असले तरी एंजट त्याचा विचार करत नाहीत. त्यामुळे खराब फंडला देखील वाढवून सांगितले जाते. फिक्स मॅच्योरिटी प्लॅनमध्ये हमखास परतावा मिळत नाही. मॅच्यूरिटीची रक्कम कमी जास्त होऊ शकते. एजंटकडून ग्राहकाला जोखीमीची माहिती देणे बंधनकारक आहे. कारण प्रत्येकाची जोखीम उचलण्याची क्षमता ही वेगवेगळी असते.

पॉलिसीचा अर्ज चांगल्या रितीने वाचा

पॉलिसी फॉर्म काळजीपूर्वक भरा

पॉलिसी फॉर्ममध्ये अर्धवट माहिती देऊ नये

पॉलिसी फॉर्मची एक प्रत आपल्याकडे ठेवावी.

विम्यात केवळ जोखीमीचा विचार करा. परतावा इथे लागू होत नाही.

तक्रार इथे करा – फ्री लूक पीरियडमध्ये पॉलिसी परत करु शकता. इर्डा संस्थेकडे तक्रार नोंदवू शकता. बँकेकडून पॉलिसी घेतली असेल तर बँकेच्या लोकपालाकडे तक्रार करा. बँकेच्या पॉलिसीसंदर्भातील अडचणी लोकपालच सोडवू शकतात. सेबीने ऑनलाइनवर तक्रार करण्याची सुविधा उपलब्ध करुन दिली आहे. जर आपण प्रथमच तक्रार नोंदवत असाल तर अगोदर नोंदणी करा. नोंदणीनंतर तक्रार करु शकता.

एजंटची जबाबदारी

पॉलिसीची अचूक माहिती देणे बंधनकारक

ग्राहकाला विचार करण्यासाठी वेळ द्या

माहिती देताना घाई गडबड करु नका

खोटी माहिती देण्याचे टाळणे

गरजेपेक्षा अधिक योजना लोकांच्या माथी मारु नये

फॉर्म भरताना ग्राहकांची मदत करा.

घर खरेदीसाठी बँकेकडून गृहकर्ज घेतो, तेव्हा त्याला विमा कवच देण्याचा देखील प्रस्ताव आणला जातो. त्यास होम लोन प्रोटेक्शन प्लॅन असे म्हटले जाते. कर्जफेडीच्या काळात विमाधारकासमवेत काही अप्रिय घटना घडल्यास त्याची भरपाई विमा कंपनीकडून होते. मात्र विमा तज्ञांच्या मते, होमलोनचा विमा घेणे हा तोट्याचा व्यवहार ठरु शकतो. या तुलनेत कमी हप्त्यात टर्म प्लॅन घेणे कधीही फायद्याचे ठरु शकते.

गृहकर्जाचा विमा महागडा : जेव्हा आपण गृहकर्ज घेता तेव्हा त्यांच्या संपूर्ण रक्कमेवर विमा कवच घेण्याचे सांगितले जाते. तेव्हा त्याचा हप्ता हा एकदाच भरावा लागतो. अशा स्थितीत आपण जेव्हा 25 लाखांचे गृहकर्जाचा विमा उतरवतो, तेव्हा विमा हप्त्याची रक्कम ही गृहकर्जाच्या हप्त्याला जोडली जाते. त्यामुळे हप्त्यात वाढ होते. त्याचबरोबर केवळ गृहकर्जाला विमा कवच असल्याने जसजसे कर्ज कमी होत राहिल, तसतसे त्याचे कवचही कमी होत जाते. यातून दुहेरी नुकसान होते. अशा स्थितीत आपण गृहकर्जाचे व्याज भरण्याबरोबरच विमा कवचसाठी घेतलेल्या कर्जाच्या हप्त्याचेही व्याज भरत असता.

कुटुंबांकडून कर्जाची फेड – गृहकर्जाचा विमा हा तीन प्रकारे असतो. त्यात सर्वात पहिला म्हणजे जेवढे कर्ज तेवढे कवच. त्यात जसजसे कर्ज कमी होत राहिल, तसतसे कवचही कमी होत राहिल. याशिवाय यात अन्य काही अडचणींचा सामना करावा लागेल. उदा. आपण गृहकर्ज 8.50 टक्क्याने घेतले असेल तर कालांतराने या व्याजदरात वाढही होऊ शकते. अशा स्थितीत कर्ज घेणार्या व्यक्तीची कर्ज फेडण्याची क्षमता कमी होत जाते आणि दुसरीकडे कालावधी वाढत जातो. विमा कवच कमी होणार्या पॉलिसीत जर कर्जदाराचा अकस्मिक मृत्यू झाल्यास गृहकर्जाचे विमा कवच हे सध्याच्या कर्जापेक्षा कमी असू शकते. कारण गृहकर्जावरील व्याजदरवाढीमुळे कालावधी वाढलेला असतो. अशावेळी कुटुंबाला कर्जफेड करावी लागेल.

टर्म प्लॅनपेक्षा अधिक हप्ता : गृहकर्जाच्या विम्याचा दुसरा पर्याय म्हणजे कंपन्या फिक्स्ड कवच योजना सादर करते. त्यात विमा रक्कमेत कोणताही बदल होत नाही. तिसरा पर्याय हा हायब्रिड प्लॅनचा आहे. त्यात विमा रक्कम ही काही वर्षांपर्यंत कायम राहते आणि त्यानंतर ती कमी होत जाते. गृहकर्ज विम्याचा एक नुकसान म्हणजे त्यात बदल करण्याचा पर्याय राहत नाही. त्याचवेळी टर्म प्लॅनचा हप्ता कमी असतो आणि विमा कवचही अधिक असतो. आपण पाच हजार रुपयांपर्यंत 50 लाखांचा टर्म प्लॅन घेऊ शकता.

बँक बदलल्यास विमा कवच संपुष्टात – गृहकर्ज विमा हे केवळ महागडेच नाही तर अनेक अर्थाने ते नुकसानकारकही आहे. जर आपण कर्ज अन्य बँकेत स्थानांतरित केल्यास किंवा मुदतपूर्वीच फेडल्यास तर उर्वरित हप्त्याचा कोणताच भाग परत मिळत नाही. याशिवाय दुसर्या बँकेत कर्ज स्थानांतरित केल्यास त्याचवेळी विमा कवचही संपुष्टात येते. त्यानंतर पुन्हा नव्याने विमा खरेदी करावा लागतो.

शेअर बाजारातील चढउतारामुळे आणि जोखीम असल्याने अनेक गुंतवणूकदार शेअर बाजारापासून दूर राहणे पसंत करतात. ज्यांना थेट शेअर बाजारात गुंतवणूक करायची नसे, त्यांच्यासाठी म्युच्युअल फंड गुंतवणूक फायद्याची ठरते. दीर्घकाळासाठी इक्विटी म्युच्युअल फंडने किमान पंधरा टक्के परतावा दिला आहे. यातही एकरक्कमी पैसे गुंतवणूक करण्यापेक्षा दरमहा गुंतवणूक करणारी एसआयपी पद्धत ही आजच्या घडीला लोकप्रिय मानली जाते. सिस्टिमॅटिक इन्व्हेस्टमेंट सुविधा ही आपल्याला निश्चित दिवशी म्युच्युअल फंडच्या योजनेत गुंतवणूकीची संधी देते. आता एसआयपीने पुढचे पाऊल टाकत व्हेरियंट फ्लेक्सी सिप सुविधा बाजारात आणली आहे. यात सुरवातीपासूनच निश्चित फॉर्म्यूल्यानुसार गुंतवणुकीची रक्कम वाढवणे किंवा कमी करण्याची सुविधा या माध्यमातून मिळते. बाजारात तेजी असताना गुंतवणूकदार रक्कम कमी करु शकतो, तर बाजारात घसरगुंडी असताना एसआयपीची रक्कम वाढविण्याचा पर्याय राहतो.

कोणता अर्ज भरण्याची गरज? फ्लेक्सी एसआयपीसाठी वेगळा फॉर्म भरावा लागतो. तो ऑनलाइन किंवा ऑफलाइनही फंड मॅनेजर कंपन्यांकडे सादर करता येतो. ऍसेंट मॅनेजमेंट कंपनी (एएमसी)मध्ये एसआयपी इंस्क्ट्रक्शन रजिस्टर करताना फ्लेक्सी एसआयपीचा पर्याय निवडता येतो. यासाठी विशेष फॉर्म भरण्याची गरज असते. एसआयपी ऍप्लिकेशन फॉर्ममध्ये देखील गुंतवणुकदार फ्लेक्सी सुविधेची निवड करु शकतात. फिक्स्ड इन्स्टॉलमेंट रक्कम : गुंतवणूकदारांना एसआयपीची किमान रक्कम निश्चित करावी लागते. निश्चित केलेल्या दिवशी गुंतवणकूदारांना गुंतवणूक करावीच लागते. एसआयपीचा कालावधीनुसार फ्लेक्सी एसआयपीचा किमान कालावधी नोंदणीकृत करता येते. कमाल कालावधी तीन ते पाच वर्षाचा असू शकतो. यात मासिक किंवा तिमाहीच्या आधारावर गुंतवणूक करावी लागते. लक्षात ठेवा: एसआयपीच्या पहिल्या हप्त्याची रक्कम ही निश्चित असते. जर पुरेसे बॅलेन्स नसल्यास किंवा तांत्रिक कारणामुळे एसआयपीची रक्कम उलटली जात असेल तर फिक्स्ड इन्स्टॉलमेंट अकाऊंटमध्ये फ्लेक्सी एसआयपीत राहिलेली रक्कम मार्गी लावली जाते. म्हणजेच वर्षभरात कोणत्या ना कोणत्या कारणामुळे म्युच्युअल फंडमध्ये गुंतवण्यात येणारी एसआयपीची रक्कम कमी किंवा जास्त केली जात असेल तर राहिलेली रक्कम ही फिक्स्ड इन्स्टॉलमेंटमध्ये राहते. या रक्कमेतूनच पुढील वाढीव एसआयपीची भरपाई केली जाते.

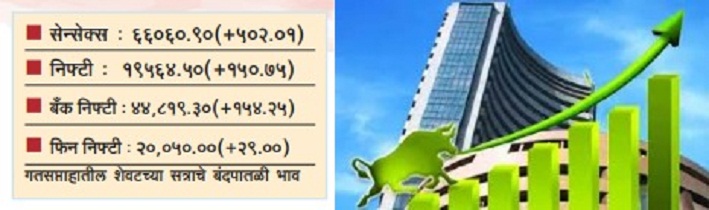

गतसप्ताहात सेन्सेक्समध्ये 1.19 म्हणजेच 780.45 अंकांची वाढ झाली आणि हा निर्देशांक सप्ताहाखेरीस 66060.90 या पातळीवर विसावला; तर निफ्टीमध्ये 1.20 टक्क्यांची म्हणजेच 232.7 अंकांची वाढ होऊन तो 19564.5 अंकांव विसावल्याचे दिसले. बीएसई लार्ज कॅप, मिडकॅप आणि स्मॉलकॅप क्षेत्रातही अनुक्रमे 1 टक्के, 1.3 टक्के आणि 1.7 टक्के वाढ दिसून आली. या तेजीस प्रमुख कारण ठरले ते अमेरिकन बाजारात महागाईच्या दरात घरणीमुळे आणि ङ्गेड रिझर्व्हकडून व्याजदरवाढीचा सपाटा थांबवण्याचे संकेत मिळाल्यामुळे आलेल्या तेजीचे. याखेरीज देशभरातील मान्सूनमध्ये अल्पशी प्रगती झाली आहे. तसेच आयटी क्षेत्रातील प्रमुख कंपन्यांच्या तिमाही निकालांचे आकडे उत्साहवर्धक राहिले आहेत. जोडीला विदेशी गुंतवणूकदारांकडून जोरदार खरेदीचा हंगाम अद्यापही कायम आहे. त्यामुळे छोट्या घसरणी झाल्या तरी आधार पातळीवरुन बाजार पुन्हा वरच्या दिशेने झेपावला. याखेरीज डॉलर इंडेक्समध्ये झालेली लक्षणीय घसरणही बाजाराच्या उसळीला हातभार लावून गेली. विशेष म्हणजे कच्च्या तेलाच्या किमतींमध्ये मोठी वाढ होऊनही बाजाराने हिरवा झेंडा ङ्गडकावत घेतलेली झेप विशेष लक्षणीय आहे.

चालू आठवड्याचा विचार करता, सतत चार महिने वरच्या दिशेने झेपावणार्या निर्देशांकांना ब्रेक लागणार का हा प्रश्न याही आठवड्यात कायम असणार आहे. हा प्रश्न उपस्थित होण्यास काही कारणेही आहेत. एक म्हणजे कच्च्या तेलाच्या किमतींमध्ये वाढ होऊ लागल्यानंतर सरकारने मे महिन्यात शुन्वारआणलेला विंड ङ्गॉल टॅक्स पुन्हा लागू केला आहे. याचा ङ्गटका रिलायन्ससारख्या बाजाराची दिशा ठरवणार्या वजनदार समभागाला बसण्याची शक्यता आहे. वास्तविक, रिलायन्सच्या डीमर्जरच्या वृत्तामुळे गेल्या आठवड्यात या समभागात मोठी तेजी आली आणि या तेजीने निफ्टीला नव्या उच्चांकी पातळीवर नेले. पण आता या समभागात घसरणीचे संकेत मिळताहेत. कच्च्या तेलाच्या वाढलेल्या दराचा ङ्गटका पेंट कंपन्यांनाही बसतो. त्यांचा उत्पादनखर्च वाढून नङ्गा आक्रसतो. त्यामुळे पेंट इंडस्ट्रीतील कंपन्यांच्या समभागांमध्येही घसरण दिसू शकते. एसबीआयने एमसीएलआरच्या दरात वाढ करून कर्जदारांना झटका दिला आहे. यामुळे पुन्हा एकदा कर्ज महागण्याचा सिलसिला सुरू होण्याची शक्यता आहे. त्यालाही बाजार कसा प्रतिसाद देतो हे पहावे लागेल. टेक्निकल चार्ट पाहिल्यास बाजार ‘ओव्हरबॉट’ झोनमध्ये पोहोचला आहे. सामान्यतः अशा वेळी घसरण पहायला मिळते. परंतु गेल्या चार महिन्याचा आलेख पाहिल्यास ही घसरण ङ्गार मोठी न होता अल्पशा घसरणीनंतर बाजार पुन्हा झेपावतो. निफ्टीसाठी सध्या 19400 ते 19300 च्या पातळीवर भक्कम आधार दिसत आहे; तर वरच्या बाजूला 19650 आणि 19700 च्या पातळीवर अडथळा दिसत आहे. हा टप्पा यदाकदाचित पार केला तर मोकळे आकाश असणार आहे. बँक निफ्टीसाठी 44500 च्या पातळीकडे लक्ष ठेवून राहणे गरजेचे आहे. ती तोडल्यास 45250 ते 45600 पर्यंत तो झेपावू शकतो. परंतु या पातळीच्या खाली आल्यास 44000 पर्यंत घसरण्याची शक्यता आहे.

चालू आठवड्यामध्ये एचडीएफसी बँक, इफोसिस, इंडसइंड बँक, एचयुएल, आयसीआयसीआय बँक, टाटा एलेक्सी, आयसीआयसीआय प्रडेन्शियल, आयसीआयसीआय लोंबार्ड, पॉलीकॅब, एल अँड टी टेक्नॉलॉजी सर्व्हिसेस, बँक ऑङ्ग महाराष्ट्र, टाटा कम्युनिकेशन, ङ्गिनोलेक्स, हिंदुस्थान युनिलिव्हर, दालमिया भारत, कोङ्गोर्ज, जेएल डब्ल्यू स्टील, एचडीएङ्गसी लाईङ्ग, हिंदुस्थान झिंक, अशोक लेलँड, अल्ट्राटेक सिमेंट आणि कोटक महिंद्रा बँक या दिग्गज कंपन्यांचे तिमाही निकाल जाहीर होणार आहेत. त्यामुळे बाजारात मोठी घुसळण दिसून येऊ शकते. समभागांच्या दृष्टीने विचार करता टाटा कम्युनिकेशनचा समभाग 1580 च्या स्टॉपलॉससह 1720 चे लक्ष्य ठेवून खरेदी करता येईल. ओएङ्गएसएसचा समभाग 3850 चा स्टॉपलॉस आणि 4100 रुपयांचे लक्ष्य ठेवून खरेदी करता येईल. याखेरीज विप्रोचा समभाग 417 रुपयांचे लक्ष्य, गोदरेज प्रॉपर्टीज 1680 रुपये लक्ष्य, बजाज ङ्गिनसर्व्ह 1670 रुपये लक्ष्य ठेवून खरेदी करता येतील. मध्यमकालीन गुंतवणुकीसाठी एनसीसी 128 रुपये खरेदी, 125 रुपये स्टॉपलॉस आणि 140 रुपये लक्ष्य, मॅनकाईंड 1750 रुपये खरेदी, 1670 रुपये स्टॉपलॉस आणि 1850/2000 रुपये लक्ष्य, ऑनवर्ड टेक 520 रुपये खरेदी 500 रुपये स्टॉपलॉस आणि 600 रुपये लक्ष्य ठेवून खरेदी करता येईल. सध्या धातूक्षेत्रातील समभागात तेजी पहावयास मिळत आहे. त्यादृष्टीने सेलचा समभाग 116 रुपयांचे लक्ष्य, हिंदुस्थान कॉपर 200 रुपये लक्ष्य, प्रदीप ङ्गॉस्ङ्गेटस् 150 रुपये लक्ष्य ठेवून खरेदी करता येतील. याखेरीज झेन्सर टेक्नॉलॉजीचा समभाग 530 ते 540 रुपयांचे लक्ष्य ठेवून खरेदी करता येईल.

सुमारे ५०० पेक्षा जास्त वर्षांची ऐतिहासिक परंपरा लाभलेल्या तसेच देशाच्या स्वातंत्र्य चळवळीत महत्वाची भूमिका बजावणार्या अहमदनगर शहरात स्व. चंदनमल मोतीलाल गुंदेचा उर्फ आचार्य गुंदेचा यांनी २६ जानेवारी १९५७ रोजी दैनिक नवामराठा हे मराठी भाषेतील वृत्तपत्र सुरु केले. आम्ही तुम्हाला ताज्या बातम्या प्रदान करतो.

Contact us: [email protected]

© All Rights Reserved by Nava Maratha